冰剑FOF•月度报告 (2018.05.02-2018.05.31)

2018-06-10

冰剑FOF·月度报告

(2018.05.02-2018.05.31)

1.宏观策略简评:

股票市场:国内去杠杆因素和全球流动性收紧因素扰动市场走势,或加速市场筑底过程,但基本面和估值情况合理,后市大概率触底回升。4月底A股阶段性企稳后走出一波温和的上涨行情,整个5月的行情走势基本印证了之前市场对于利多因素预期不足的判断。时间轴行至6月份,市场的关注预计将聚焦于宏观去杠杆进程和美联储加息的影响,近期行情已经反映了投资者谨慎的短期态度,预期会加速市场年内筑底的节奏。而从中长期的角度看哪怕政策上的收紧力度是过往十年内不曾见过的,国内经济基本面情况仍然稳定,这给了市场一个很好的基本面支撑;再从估值的角度看,目前主要几大指数的市盈率水平均远远低于历史平均水平,部分甚至接近最低值。从这个角度看,目前的调整延伸看过去将大概率是一次来回震荡的波动,稍作耐心等待,在恐慌因素出清以后,基本面优秀的一批企业将带领市场做出触底回升的动作。对应这个背景,我们将会灵活进行场内基金的配置,利用场内基金流动性的优势,从容应对股票市场的波动,同时维持股票型基金底仓不动;

商品期货:基本面存在一定预期差,波动率维持低位,趋势策略有效性可期。年初以来,大宗商品整体表现较为平淡,波动率维持低位的同时许多主流期货品种有一定程度的贴水,反映市场对未来基本面的看淡。但如果我们客观对宏观经济进行评估,可以发现周期品其实没这么弱,这一点从4月份规模以上工业企业增加值的超预期表现以及黑色金属、石油石化等细分行业增速中便可见一斑。因此不管是从统计规律还是基本面预期差的角度看,行至年中,趋势策略的有效性可能会有一个提升,这对我们持有的CTA投顾来说是比较有利的;

债券市场:不同券种分化加剧,市场基准利率预计进一步下降。随着去杠杆进入“深水区”,利率债为代表的高等级债券收益率下行,而低等级债券则面临信用利差加剧的窘境。从交易的角度看,目前利率债的调整已经基本到位,后续预计将进一步下降,但与此同时,很多低等级债券还有可能出现较大的信用风险,债市的分化将加剧。

2.市场回顾

2.1 主要市场表现

报告期间发生着很多预期中和非预期中的事件。但不管是企业信用风险、中美博弈常态化还是A股正式纳入MSCI指数,对于市场来讲,这所有的因素叠加形成的市场预期的改变。而对于我们来讲,在我国经济面持续稳定向好的前提下,我们认为这有利于加速筑底,实际风险的减小让我们拥有更具性价比的投资机会,我们相信山重水复疑无路,柳暗花明又一村。

市场 | 代表指数 | 05.02-05.31 | 年初至今 |

商品市场 | Wind商品指数 | 4.00% | -1.12% |

股票市场 | 沪深300指数 | 1.21% | -5.67% |

债券市场 | 中债新综合财富(总值)指数 | 0.15% | 3.23% |

汇率市场 | 美元兑离岸人民币 | 1.48% | -1.60% |

海外市场 | 道琼斯工业平均指数 | 0.43% | -1.23% |

2.2 市场监控

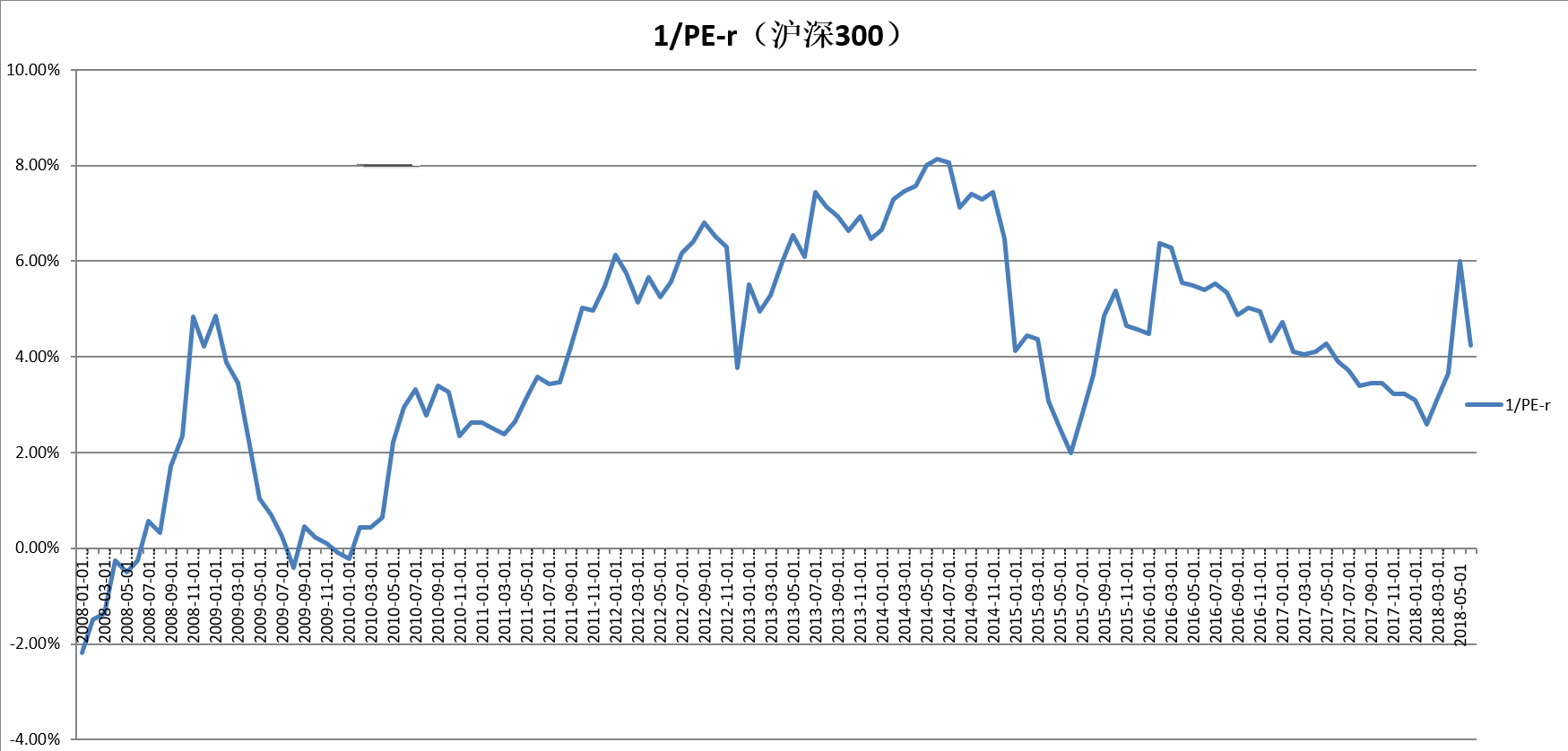

l 股票市场及相关策略:沪深300投资性价比指标:

沪深300 市盈率的倒数VS 十年期国债

该指标衡量A股市场特别是蓝筹股的相对性价比,数值越高则性价比越好。今年以来随着债强股弱的状态延续,该数值短期内快速拉升而后回落,但仍在中高区间,具备投资价值。

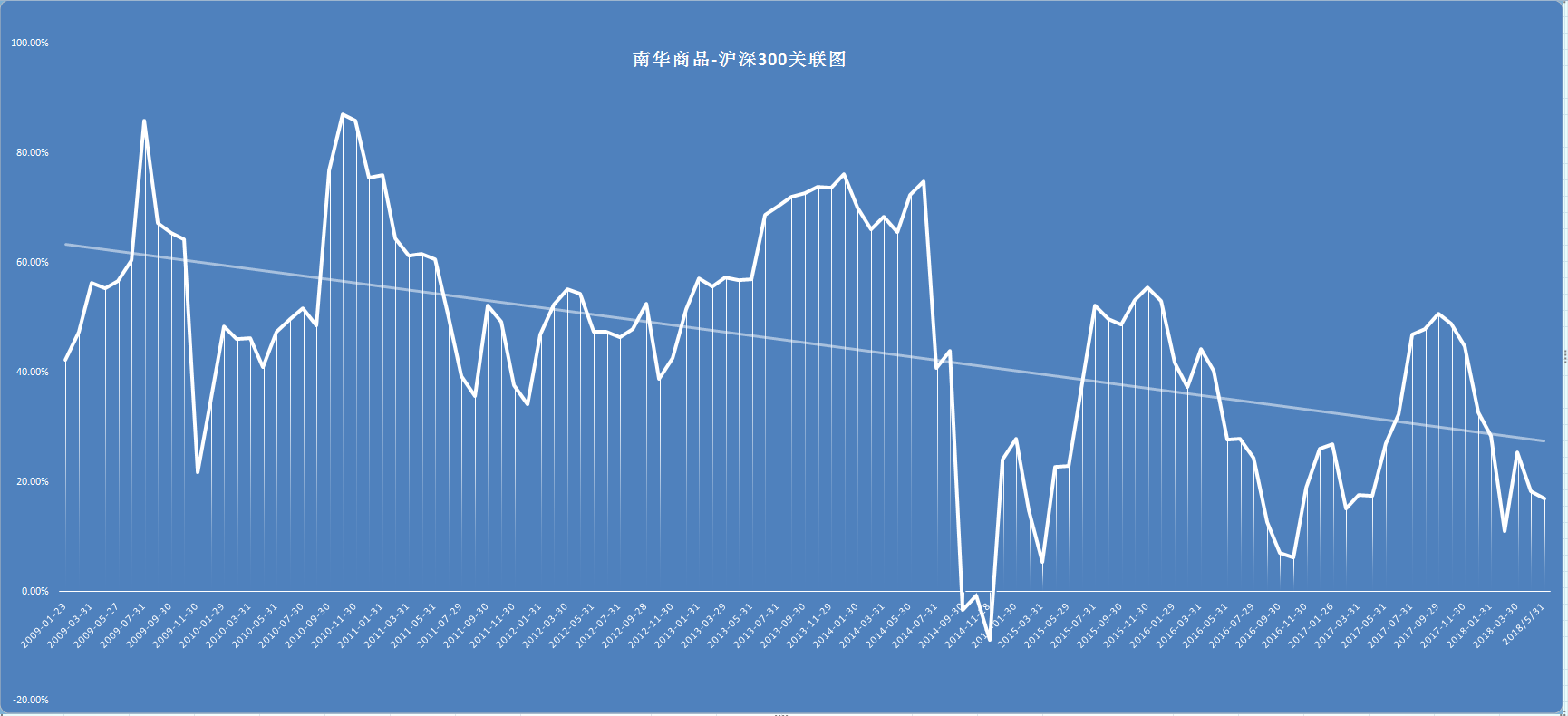

l 商品和股票市场相关度:

中国股市和商品市场之间的波动关联性

该指标衡量大宗商品和股票市场之间的相关度,趋势线上则意味着两者关联度处在高位,反之则意味着相关度较低,如果处于高位或低位,那么两个市场有概率会出现背离的异动,对于我们进行大类资产配置有一定指导意义。目前来看,两者相关度处在趋势线之下,但相差不大,处于相对稳定的位置。

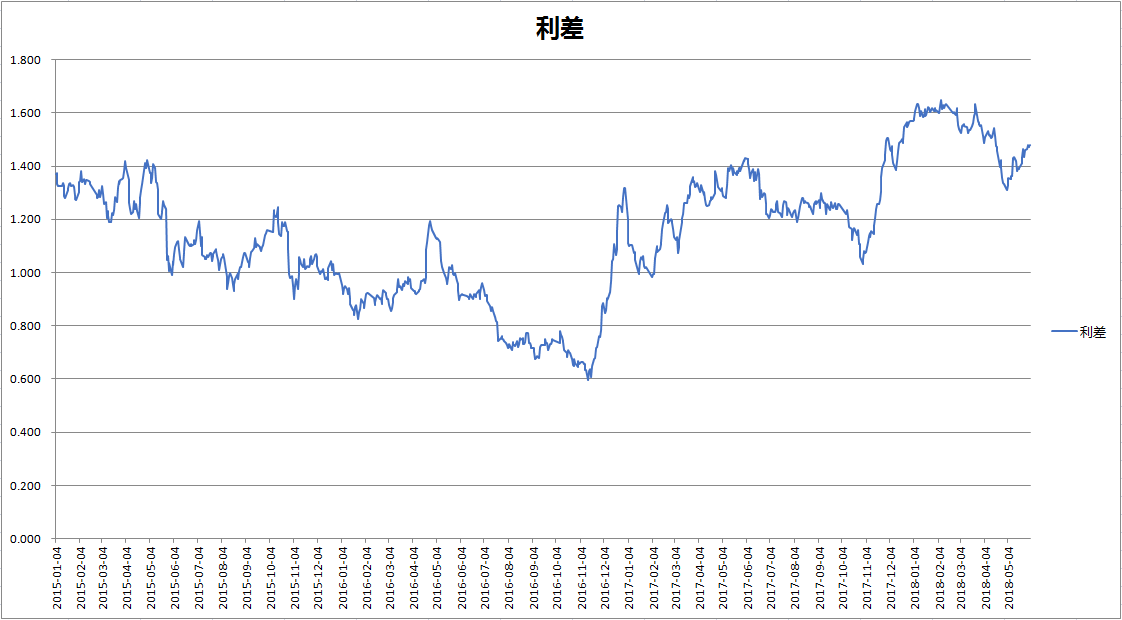

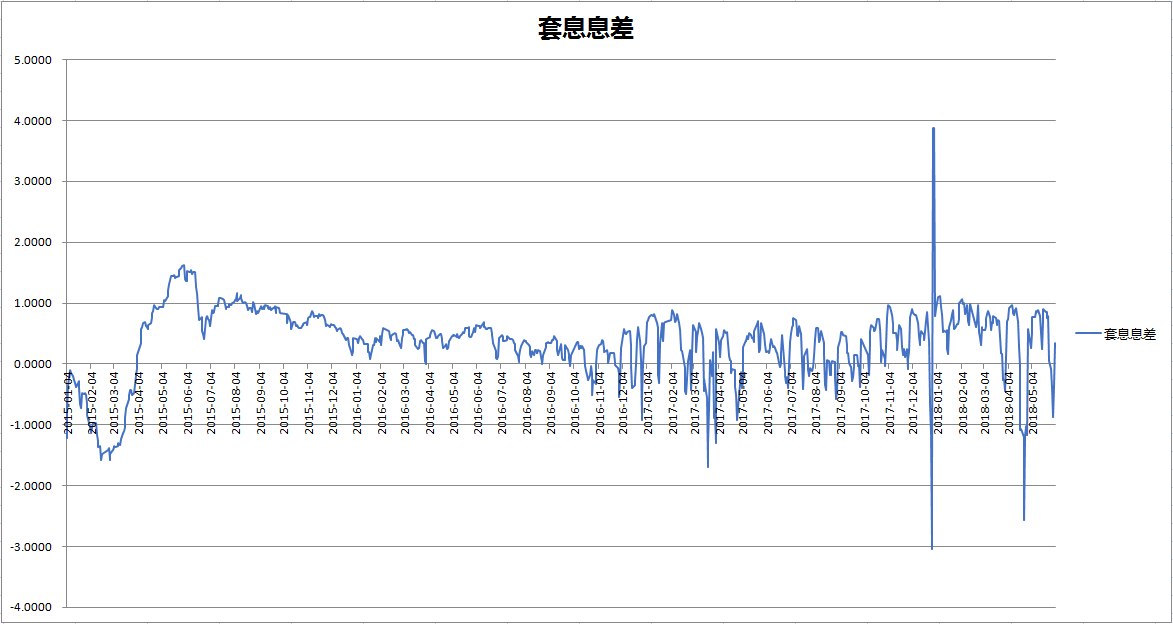

l 债券市场及相关策略:

信用利差:十年期国债收益率VS中债企业AAA

套息息差:十年期国债收益率VS银行间质押回购利率(7天)

随着宏观去杠杆进程的推进,目前市场信用利差仍在拉开的过程中,利率债相对于信用债走出强势走势,债市出现分化走势。

3.精选之道

基金界新宠FOF 一文读懂其投资价值

作者:上投摩根基金

来源:公众号“FOF”

近期养老目标基金火了一把,让FOF重回大众视野。FOF=Fund of Fund,意为“基金中基金”,能让投资者一次性投资多只基金。如果说公募基金是对股市、债市风险的一次平抑(通过分散化投资),那么FOF可以看成是对基础市场风险的二次平抑。这意味着,FOF天生就具备更稳定的特点。那么,FOF适合我们么?它的投入回报比是高还是低?

一、三大维度,寻找更优财富解决方案

世界首富榜上常客,比尔盖茨最新身价900亿美元,其中微软股份只有200亿美元,大部分的钱是他的财富管家迈克尔拉森帮他赚来的。显然,不是每一位投资人都能得股神相助,但是通过分析首富的成功案例,也能得到启示。

1) 时间长:比尔盖茨自1993年之后,开始不断减持微软股份,交由拉森打理。

2) 长期业绩稳定:20多年来,年化收益11%,总回报超800%,复利效应明显,赚来盖茨大半个身家。

3) 资产分散:国债、高收益债、股权投资、股票、对冲基金,都是他的“菜”。

一般人该如何选择?

相比大众投资者,基金公司作为专业投资机构,有着更高纬度的视野和投资经验。FOF,作为长期配置的工具,基金管理人通过资产配置、中长期趋势判断和基金优选三个维度,从更宽的资产格局构建组合;以更长远的角度审视趋势,用长线的思维来决定配置比例;选择更合适的“机会发现者”,遵循严格筛选流程,争取更好的收益。

二、FOF的目标人群更广泛,几乎涵盖所有投资人群

1、对于投资小白和选择困难户来说,平常买基金面临好几千只,眼花缭乱无从下手,但有了FOF之后,事情就变得简单多了,让专家助其二次精选,一下买入“一篮子基金”,从此选择不再困难。

2、对于不爱风险追求稳定的投资者来说,单只基金偶然的业绩波动对FOF整体造成实质影响有限。

3、对于看中资产配置的长远目标的投资群体来说,FOF可以做到随市场形势的变动,组合进行资产调整,以此争取较为稳健的收益。

三、国内FOF规则已定

1、至少80%以上的基金资产要投资于经中国证监会依法核准或注册的公开募集的基金份额的基金。对于这句话,业内有很多种解读。小编认为,这应该就是规定了FOF只能投资公募基金,私募和专户产品不在可投资范围内。

2、每只FOF至少投资5个基金,所投资的基金必须成立一年以上,最近定期报告披露的基金净资产要超过1亿元。这样的规定,一方面是为了分散风险,另一方面也是为了防止FOF变成资金和利益输送的工具。

3、内部FOF避免双重收费。之前大家重点关注FOF的一点,就是双重收费问题。现在规定,购买本公司产品的FOF不能双重收费。

时至今日,FOF发展的土壤已经初步形成。在当前各类资产收益率普遍下行的新常态下,FOF更能适应环境需求,成为重要的资产配置途径。从中长期看,中国经济仍然处于上升期,FOF受益于经济增长,将会为投资者提供较好的机会。

免责申明

本报告仅供冰剑投资(以下简称:“本公司”)合作机构使用。

本报告的信息均来源于公开资料,本公司对信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。本报告内容仅供参考,不构成任何投资建议。在任何情况下,本公司不对任何人依据本报告提供的信息进行证券投资所造成的任何后果负任何责任。

本报告版权归属本公司,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表或以任何侵犯本公司版权的其他方式使用。