冰剑FOF·月度报告

(2018.06.29-2018.07.31)

1、宏观策略简评:

政策转向亟待细分方向的明确,股市继续磨底;受政策环境影响,商品市场迎来高波动率周期;市场基准利率在信用政策边际放松的背景下经历震荡调整。

股票市场:市场在7.6盘中跌破2700点以后自发阶段性触底,目前在2800-2900点进行震荡。正如前期月报所述,随着去杠杆的纵深发展以及跨境资本流动对宏观经济的负面影响逐步显现,政策层面已经开始进行有针对性的对冲,修复了部分投资者的情绪;而同时随着前期下跌,市场估值区间在历史均值以下继续下行,对很多长期资金形成了天然的吸引力。后市随着年中政治局会议的定调以及更多细分政策的明确,市场活跃度会进一步提升。一如上个月所说,团队对这个时点的股市持乐观态度,并维持股票型基金的投资比例,以把握未来一段时间市场修复带来的机会。

商品期货:大宗商品市场主要品种近期波动率出现较大提升,一方面是长期低波动率环境下的均值回归,另一方面则主要是因为目前宏观政策趋向宽松,市场对于后续建设领域的发展有一定预期,对未来供求关系的判断有所影响。趋势策略的有效性预计会在未来一段时间维持在高位。相对应的,目前我们在管理期货基金(CTA)中的大多数头寸维持在趋势策略投顾上。

债券市场:随着十年期国债收益率从最高4%附近下行至3.5%,市场对于后续降准和货币边际放宽的预期已经较为充分;相对应的,随着当下信用政策的边际放松,特别是近期央行指导商业银行购买AA+及以下评级信用债的政策导向会对资金形成一定分流,从而对利率债的走势形成压制,而信用利差走阔的趋势也会有所放缓。因此,现阶段预计整个债券市场会以震荡调整作为主旋律。

2、产品情况

报告期内,沪深300指数涨幅为0.19%,市场持续低迷,维持弱势格局。宏观政策的调整对市场产生多元化的影响,在紧密的政策下,市场资金表现出了迟疑。前期的市场内外因素持续影响市场情绪,内部房地产、去杠杆引发的问题以及外部日益复杂的国际形势始终困扰着市场。股票市场各指数在持续下跌和震荡后,后市机会大于风险;商品市场近期在主要品种的带动下,出现一波较大的上涨。当然,在复杂的环境下,首要的操作仍然是更好的控制风险和回撤,预计在下半年后期会有比较好的机会。

净值变动归因统计 | ||||

策略归因 | 方法归因 | |||

策略 | 净值贡献 | 方法 | 净值贡献 | |

股票多头 | -0.91% | 量化 | -0.29% | |

商品期货 | 1.25% | 主观 | 0.99% | |

复合策略 | 0.36% | |||

合计 | 0.70% | 合计 | 0.70% | |

3、市场回顾

3.1 主要市场表现

报告期间,国内经济增长放缓,叠加去杠杆引发的断臂式阵痛等影响,外加国际形势的复杂化,使得市场表现持续羸弱。不过在宏观政策紧密刺激下,市场的流动性小幅好转,市场维持震荡态势,等待经济运行质量的慢慢凸显。我们认为市场仍会处于底部区域震荡,估值会愈发合理。这是考验投资者的时刻,考验我们自己的时刻,同时也是考验我们国家的时刻,在稳中求进的道路上,我们确实碰到了困难,但反观历史,没有过不去的困难,我们只需耐心做好我们的事。

市场 | 代表指数 | 06.29-07.31 | 年初至今 |

商品市场 | Wind商品指数 | 3.59% | 3.19% |

股票市场 | 沪深300指数 | 0.19% | -12.73% |

债券市场 | 中债新综合财富(总值)指数 | 1.10% | 5.01% |

汇率市场 | 美元兑离岸人民币 | 2.56% | 4.48% |

海外市场 | 道琼斯工业平均指数 | 4.71% | 2.82% |

3.2 市场监控

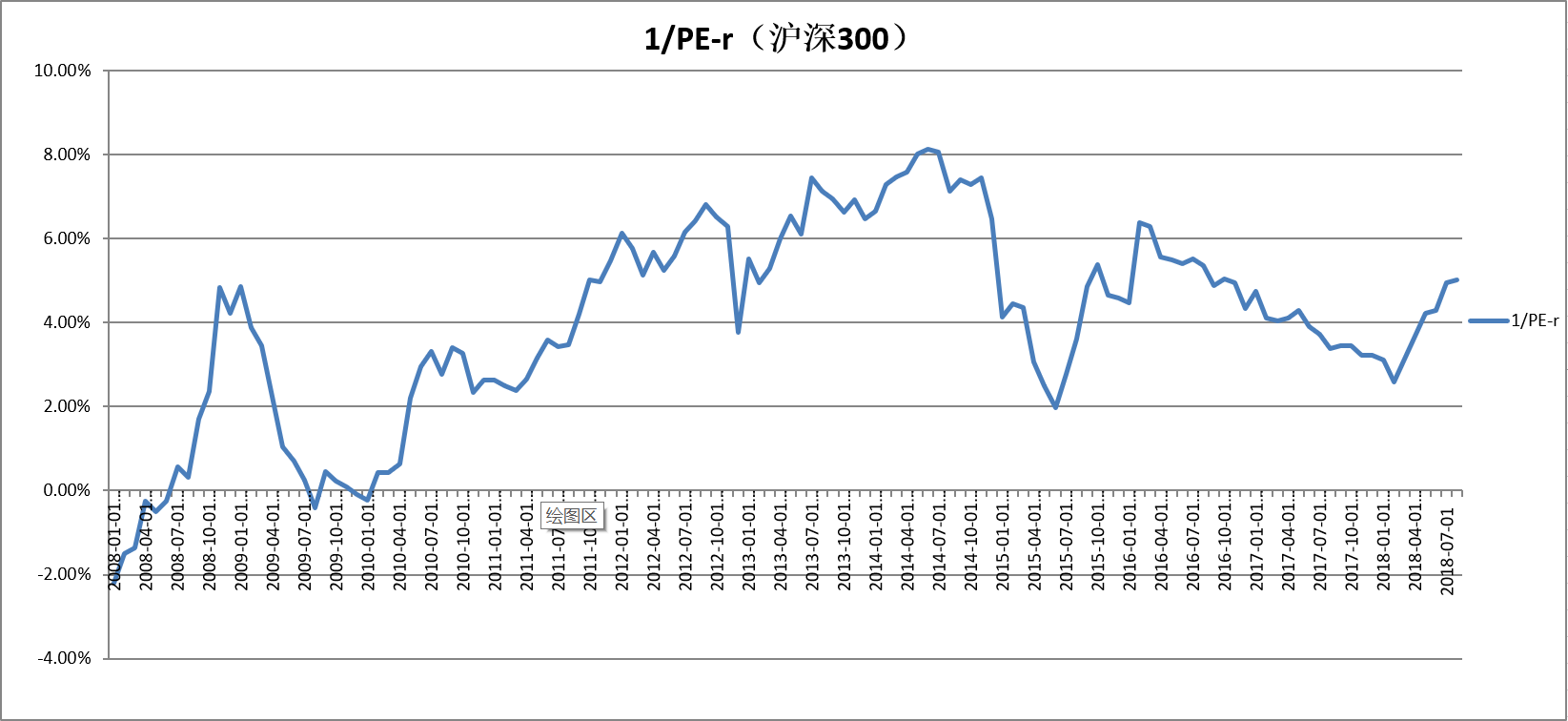

l 股票市场及相关策略:沪深300投资性价比指标:

沪深300 市盈率的倒数VS 十年期国债

该指标衡量A股市场特别是蓝筹股的相对性价比,数值越高则性价比越好。随着股票市场近期的快速回落,该数值短期内继续快速拉升,目前接近16年熔断期间的位置,具备投资价值。

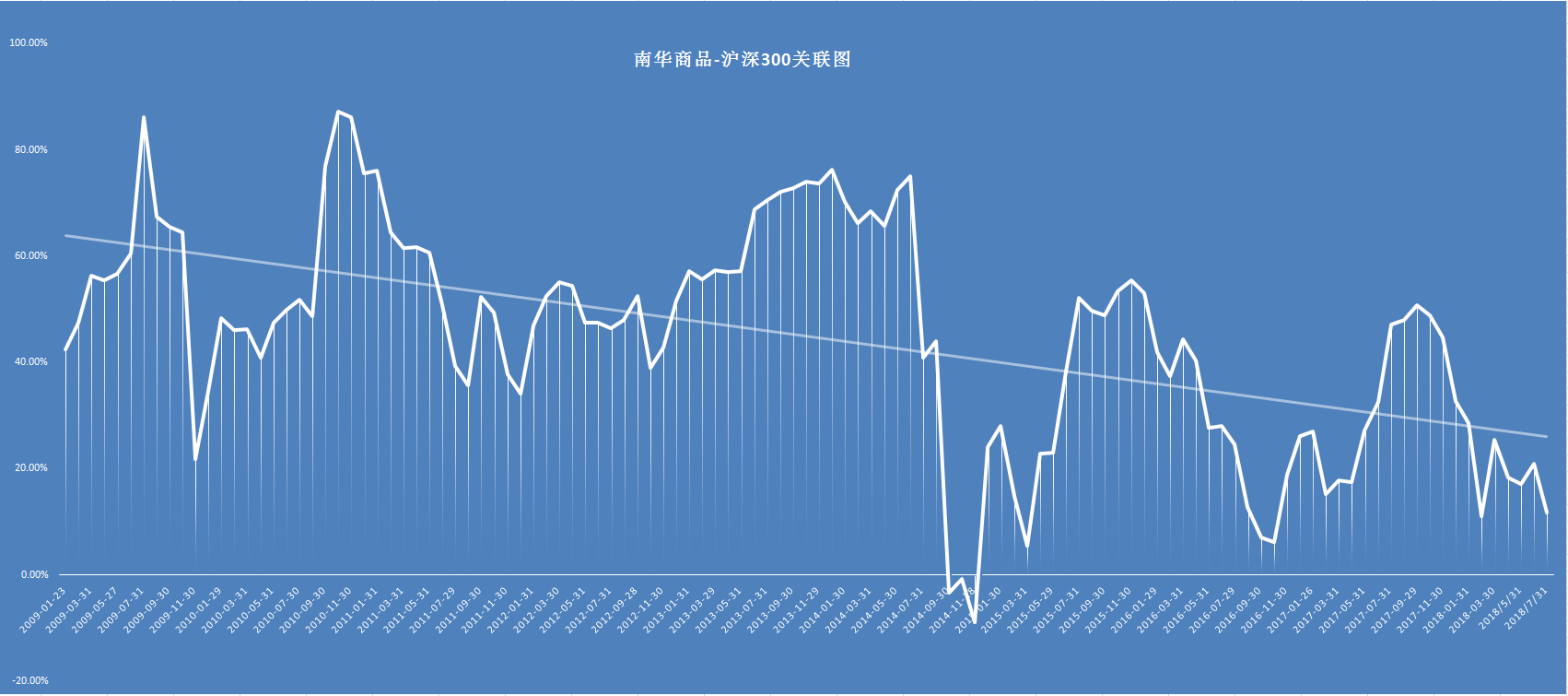

商品和股票市场相关度:

中国股市和商品市场之间的波动关联性

该指标衡量大宗商品和股票市场之间的相关度,趋势线上则意味着两者关联度处在高位,反之则意味着相关度较低,如果处于高位或低位,那么两个市场有概率会出现背离的异动,对于我们进行大类资产配置有一定指导意义。目前来看,两者相关度处在趋势线之下,且有进一步降低的趋势,原因在于股市和大宗商品的行情出现了背离。

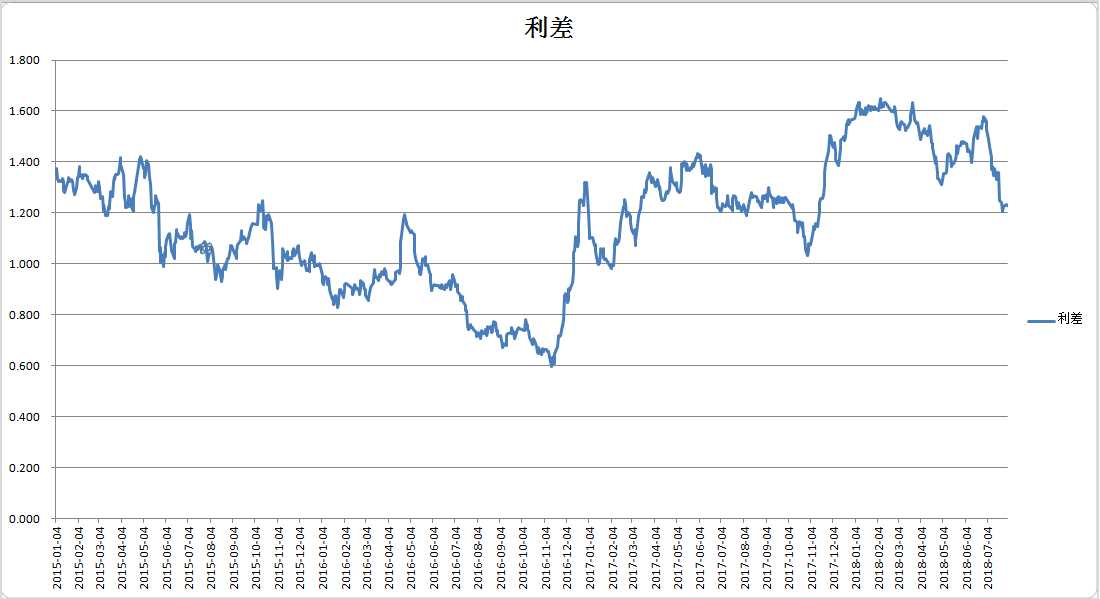

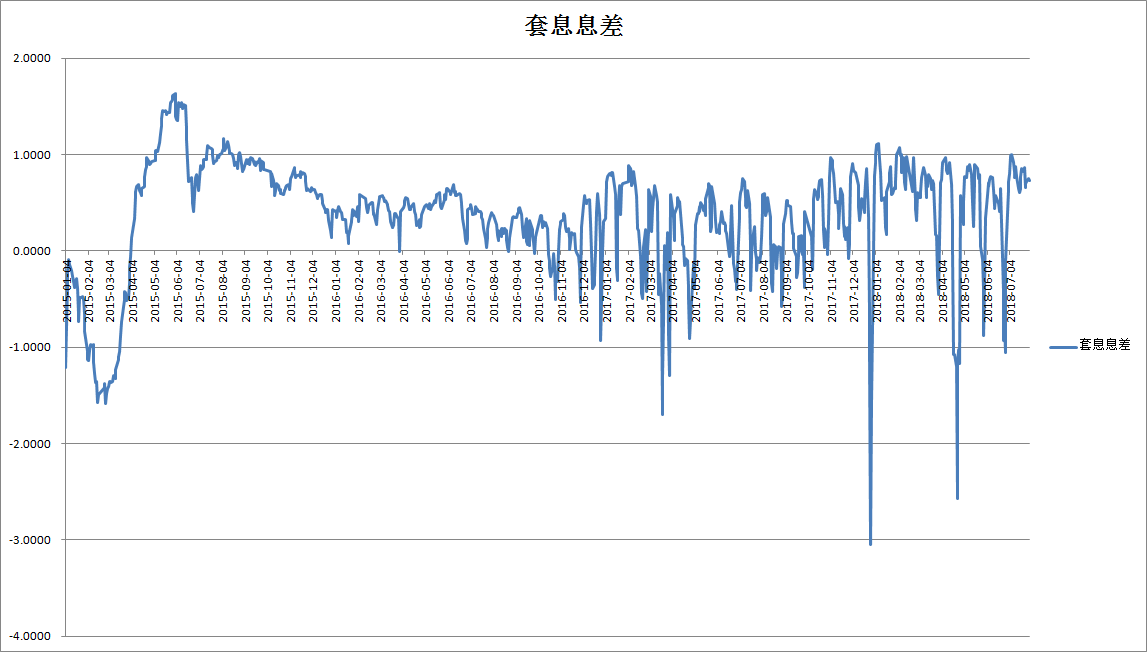

l 债券市场及相关策略:

信用利差:十年期国债收益率VS中债企业AAA

套息息差:十年期国债收益率VS银行间质押回购利率(7天)

随着宏观去杠杆进程的推进,利率债相对于信用债走出强势走势,债市出现分化走势;但短期内随着政策方向的微调,信用利差有所收窄。

1、精选之道

如何做好私募FOF的“选、配、调”

来源:公众号“FOF” 作者:张选民

相较公募FOF的火爆,走过N个年头的私募FOF却显的较为落寞,它有过辉煌,有过热捧,有过质疑,也有过低潮。与公募FOF相比,私募FOF是一个门槛低,可复制性强的基金组织形式,故而私募FOF业务近年来发展迅猛,不过业绩长虹者却寥寥无几。近日,资管圈一好友想涉及此私募FOF业务,因在行业长期浸染,见惯了高楼起,高楼塌。想把一些经验,或者说思考给朋友们做下分享。

该选择什么类型的投顾?

量化+主观:量化或者说量化对冲投资方法,近年来随着股指期货、债指期货、期权等衍生品的兴起,有较快的发展。趋势跟踪CTA策略、统计套利策略、Alpha策略、期权波动率策略、机器学习+人工智能等量化策略屡见不鲜,但是国内的量化策略有较多痛点,如市场周期短,政策影响大,策略同质化严重等。这个时候为何不加入人工主观的判断呢?这里的人工主观指的是有15年以上,经历过牛熊,对产业周期、国家政策、宏观经济有深刻认识的老的交易员,老的研究员的行情研判。最难买的是经验,失败的经验也是经验,当量化蓬勃发展的时候,当刚毕业IT小年轻大量充斥在资本市场的时候,当整个投资界偏向年轻化,短期化,浮躁化的时候。这些老前辈难道就没有用武之地了吗?投资是一个长期的过程、是一个技术和经验相结合的过程,需要老前辈和新一代相互学习,相互借鉴,相互合作的。

老司机开新车:什么是老司机开新车呢?指的是投资界有真实投研能力,在市场浸染10年以上,有成熟的投资理念和方法的投资人或者说基金经理。新车就是新成立的一家私募公司,私募公司的本质就是挣钱、分钱,挣到钱了钱没有分好自然有人要离开,要离开的多数是有经验、有能力的基金经理。抛开私募基金公司的契约精神,合伙人精神,老的基金经理在新的公司必然是要稳稳的挣钱、必然是要全心全力去做投资、必然是好说话、好沟通的状态,这个时候为何不选呢?多年驾龄的老司机开着新配置、新动力、新颜值的敞篷车的时候,你还会担心舒适度、磕磕碰碰以及安全性吗?

低调哥/姐:私募的核心是业绩,一条完美的业绩曲线在这个相对开放的私募圈子里,还愁资金不蜂拥而来吗?可现如今老老实实、本本分分做业绩、做曲线的投顾越来越少了。这些本该整天忙着做调研,写策略、开讨论会的私募基金经理们,现在却是在走穴、参会、做视频。外在的作秀多数其实是为了掩饰业绩的亏损,好的业绩曲线、好的投资策略、好的研究理念是闷着头、目不窥园、深耕再深耕而来的,不是参会、不是演讲、更不是做秀而来的。“一瓶不响,半瓶晃荡”同样适用在私募市场。那些业绩不怎么样,还经常曝光的投顾,敬而远之吧。

该怎么做配置/择时?

性价比高的资产:何为性价比高的资产呢?股票市场而言,现在的股市就是性价比高的资产,还能在跌到1000点以下吗,概率很小吧。沪港通、深港通开了、也被MSCI接纳了,人民币国际化程度在稳步推进,党的新一代领导集体形成,国内政治、经济、文化繁荣稳定,老百姓正走向通往“中国梦”的康庄大道上,A股能没有一些操作机会吗?债券市场呢?同样如此,2016年10月债券市场开始走熊,至今已经一年有余,历史来看债券熊途远没有股市熊途持久,债券市场逐步寻底的时候,不值得持续关注吗?若是5、6月份发行股票类产品、发行CTA类产品到最新岂不获取一定收益吗?私募FOF经理,不应该有散户的心态,越是大跌、越是低波动或许越是最佳的配置时期。

切勿跟风:这里的跟风指的是策略的跟风,资产选择的跟风。交易的本身是一个零和游戏,是一个从非均衡到均衡的套利的过程。当集体开发Alpha策略的时候、集体上CTA策略的时候、大量发打新产品的时候,正是此类策略开始失效的时候。不论做投资还是创业都是先来的人吃肉,后来的人吃人。在浮躁的资本市场多修炼一些“一招鲜吃遍天”的本事。做投资和做农民其实没什么分别,看天吃饭,旱涝的时候就是踏实做研究的时候,就是认真选方向、选标的的时候。风调雨顺的时候就是大把捞钱,享受丰收,享受劳动成果的时候。多做些研究,多思考些未来可能爆发的交易机会,切勿跟风。

该如何运行私募FOF?

逐步加仓:私募FOF法规中没有明确说明投资多少只私募基金,什么时候募集完成。初始配置时候可以认购一两只业绩稳定、最好能提供保本的基金,当业绩净值做到1.03-1.05的时候再逐步加仓。一方面有完美的业绩曲线,对后续宣传路演、资金引入有很好导向作用,另一方面避免集中建仓,同涨同跌,此外也给后期新投顾筛选引入预留充足时间。

长期投资:私募FOF是私募基金产品,存续期通常为1年、备案发行一般2-3个月时间,剩余10个月做出优秀的业绩曲线是非常难的。对投顾(私募基金)的尽调筛选之时,较长业绩曲线是考核的重点,自然产品发行之时,长周期投资亦是应当着重考虑的。1.5或者2年以上的私募基金产品或更有操作意义。

保本安全垫:市场中总有一些业绩稳健、愿意承担保本的小私募,用此类基金做安全垫配置,没有净值亏损的风险,还能和小私募建立良好的合作,岂不为互利共赢的美事。当然,安全垫建立完成,可增加一定收益波动大的私募博取收益。

免责申明

本报告仅供冰剑投资(以下简称:“本公司”)合作机构使用。

本报告的信息均来源于公开资料,本公司对信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。本报告内容仅供参考,不构成任何投资建议。在任何情况下,本公司不对任何人依据本报告提供的信息进行证券投资所造成的任何后果负任何责任。

本报告版权归属本公司,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表或以任何侵犯本公司版权的其他方式使用。