冰剑精选·FOF月度报告

(2018.04.01-2018.04.27)

1. 市场月度回顾

1.1.宏观制度方面

宏观方面:从生产领域来看,国家发改委指出,一季度,PPI同比上涨3.7%,涨幅比去年四季度回落2.1个百分点,涨势趋于平稳,符合市场预期。随着PPI涨幅回落,上下游价格“剪刀差”大幅收窄至1.6个百分点,走势趋于协调,上游价格向下游价格的传导压力明显缓解。此外,今年以来,重点商品市场供给充裕,价格在合理区间运行。国家发改委指出,近期国内外环境复杂多变,价格运行中有一些不确定因素,但总的看物价将保持平稳运行。从宏观环境看,中国经济已从高速增长阶段转向高质量发展阶段,宏观调控政策保持连续性、稳定性,总供求关系相对平稳。从市场供给看,中国粮食生产连年丰收,油料作物种植面积稳中有增,生猪产能处于高位,全社会粮油库存水平较高。工业消费品生产能力充足,市场竞争充分。服务业快速发展,供给能力不断提升,保持物价平稳运行具备坚实基础。

制度方面:27日晚,央行联合多部门发布《关于规范金融机构资产管理业务的指导意见》,标志着资管新规正式落地。区别于以往政策文件由一行三会直接下发,本次资管新规在深改组会议上通过,凸显了新规的高度重要性,也意味着本次监管行动不仅仅是资管行业内部整顿,而是国家层面“防范化解重大风险”攻坚战、全年深化改革的顶层设计。从长期来看,整个资管行业“大跃进”的时代已经结束,未来资管业务的规范要求更高,风控要求更严,质量会得到显著提升。

消息方面:14日,美军联合英法两国对叙利亚实施了“精准打击”,引发地缘政治的强烈震荡。至此,美俄关系紧张,使得全球各市场避险情绪加强。国内4月17日晚,央行宣布4月25日开始对部分银行降准1%。央行称此次降准目的是“为引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构。”

1.2. 各市场行情

报告期间,受国内外双重影响,A股市场继续出现了整体向下的趋势,较前市场波动率略有平稳,上证指数在3000-3200间震荡,目前在3100点左右。整体风格上白马股跌幅靠前,由于业绩未及预期出现持续下跌。医药板块独树一帜,制药、生物科技与生命科学指数自2月以来,涨幅达17.30%;商品市场仍在中美贸易战不确定性的影响下,持续震荡。特别是美俄局势激化使得铝、镍出现剧烈波动,使得一些做此品种的机构出现“黑天鹅”事件;今年年初以来,各市场都在下跌过程中释放风险,此时市场的实际风险较前期已然减小,面对后市,目前正是我们积蓄力量,静待反攻的好时机。

市场 | 代表指数 | 03.30收盘价 | 04.01-04.27行情 |

商品市场 | Wind商品指数 | 1034.20 | 0.60% |

股票市场 | 沪深300指数 | 3898.5 | -3.63% |

债券市场 | 中债新综合财富(总值)指数 | 176.72 | 1.16% |

汇率市场 | 美元兑离岸人民币 | 6.2629 | 0.91% |

海外市场 | 道琼斯工业平均指数 | 24103.11 | 0.86% |

2.市场评价及展望

积蓄力量,反攻脚步渐近

纵观几个大类资产市场,我们认为当前股市的潜在回报率在上升;商品维持中性判断,趋势优于套利;债券则大概率会有一个大涨之后的休整期

股票市场:A股前四个月的表现低于大多数市场参与者在年初的预期,既有外部美联储加息和贸易战的扰动,也有对宏观经济未来悲观预期的担忧。部分大型企业的业绩不及预期更是加深了这种担忧。但在我们看来,股市当前的潜在回报率正在上升。首先,从绝对估值的角度看,最具代表性的沪深300指数经历了前四个月的下跌后动态PE仅有10-11倍,属于全球范围内估值最低的几个指数之一,而该指数背靠的中国经济则仍保持6.5%以上的增长,特性上属于典型的低估值中速成长;其次,从大类资产的相对性价比来看,股指估值下行(即回报率在上升)的同时市场利率却在下降,持有股权资产的性价比更高了。所以综合两者来看,团队认为当前股市的潜在回报率在趋势性上升,一季度战术性降低股票型基金持仓以后,我们将择机增加股票型基金的仓位,抓住股市性价比提升的机会;

商品市场:4月份的商品市场呈现震荡走势,除了少数农产品受到贸易战扰动出现明显上涨外,其他品种波澜不惊。团队对商品未来的判断持中性,从基本面来看,中国和海外主要市场的需求稳中略弱,没有出现年初市场分析预判的需求持续增长的情况;而另一个方面,目前市场主要品种(比如铝)受到贸易战所衍生的影响较大,内外盘波动规律性较差,不稳定状态的背后更能体现出市场参与者对后市的判断缺乏一个明确的立场。团队目前维持商品投顾的整体仓位,结构上适度将一部分跨境套利投顾的资金转向主观CTA投顾的仓位,以规避内外盘剧烈波动带来的额外风险;

债券市场:政策面好转,短期冲高以后有调整的需求。年初至今,债市表现较好,而本月央行的降准更是让收益率下行加速,十年期国债收益率已经下降至3.5%左右。但与此同时,金融强监管背景下,市场又不存在大牛市加速上行的基础环境,所以在短期刺激加速以后,债券市场存在调整的需求。

3. 精选之道

浅谈资产配置与FOF构建

来源:上海证券报

fund of funds,顾名思义,是以基金为投资标的的基金,其本质是一种投资方法。当我们用此种方法进行组合投资时,可以借鉴不同的投资理论,糅合不同的投资形式。FOF之于投资,类似剑术之于武术。FOF以基金作为具体投资工具,正如剑术以持剑为武艺的展示。

较常见的FOF构建方式有两种:一、自上而下,由资产配置到基金组合;二、自下而上,从精选基金出发,构建组合。两种方法的差异类似金庸笔下华山剑派的“气宗”与“剑宗”。 个人认为,自上而下的流程最能体现FOF的内在业务价值,即资产配置。主要原因有两点:一、满足投资者的需求;二、契合FOF投资收益的来源。

FOF起源于20世纪70年代的美国,最早的投资标的是私募股权基金,其出现的最初原因是为降低私募股权基金较高的投资门槛。随着美国公募基金市场的迅速扩张,投资者选择基金难度增加,普通基金顺应市场转换风格的能力较差,FOF逐步发展成为了市场所需要的主动管理基金投资的方式。

普通形式的基金产品通常能解决“专”的问题,但较难解决配置的问题。基金经理通常有市场风格偏向,在自己适应的市场中表现往往比自己不适应的市场情况下好。而真正需要FOF解决的问题,是从基础的基金挑选上升到资产配置。

以美国FOF市场观察数据来看,截至2016年底,无论是数量还是规模方面,混合型FOF均占绝对优势,达到了80%以上。混合型FOF投资于股票、债券、货币等多类型资产,能满足投资者的资产配置需求,因而广受市场青睐。如果以资产配置为主线去进行FOF投资,易于得到大众投资者的认可。

从投资收益来源看,资产配置对FOF的影响最大。1986年,布林森(Brinson)、霍德(Hood)和比鲍尔(Beebower)在其发布的文章《投资组合表现的决定性因素》中,阐述了投资组合中的资产配置策略对于组合业绩起决定性的作用,资产配置在一定的投资期内对投资收益的贡献率超过90%。

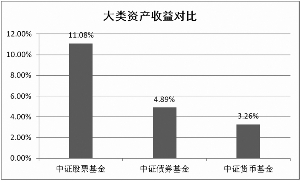

资产配置对FOF投资收益的影响主要集中于两方面,第一是大类资产配置,第二是类别资产配置。在大类资产配置方面,我们可以投资于股票、债券、大宗商品、货币等资产,而不同类别资产的配置比例,对投资组合的长期收益影响最大。这里,单就股票、债券、货币三类资产做一个分析。由于FOF以基金为投资标的,我们选择了中证基金指数来代表各类资产,其中中证股票基金指数(H11021)代表股票类,中证债券基金指数(H11023)代表债券类,中证货币基金指数(H11025)代表货币类。

自2009年到2017年,中证股票基金指数、中证债券基金指数、中证货币基金指数的累计收益率分别为157%、54%、33%,年化收益约为11.08%、4.89%、3.26%(见图1和表1)。股票基金的年化收益是债券基金年化收益的2.26倍,是货币基金的3.40倍。大类资产配置对FOF投资收益的影响显而易见。

中证三类基金指数收益对比 (来源:Wind资讯)

三类基金指数收益率表 (数据来源:Wind资讯 )

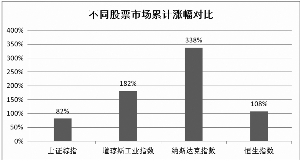

第二层,类别资产配置。类别资产主要有两种划分方式,一是同一大类资产下不同的资本市场,二是同一大类资产下的细分资产。例如,股票类别下有美股、中国A股等不同资本市场划分;债券类别下有国债、金融债、信用债等细分资产。类别资产之间收益存在明显的差异。这里以股票大类下的类别资产作分析,分别观察上证综指、道琼斯工业指数、纳斯达克指数、恒生指数自2009年以来的表现。

自2009年到2017年,上证综指、道琼斯指数、纳斯达克指数、恒生指数的累计涨幅分别为82%、182%、338%、108%,对应的年化涨幅约为6.85%、12.20%、17.83%、8.48%(见图2和表2)。在此时间段,涨幅最小的是上证综指,涨幅最大的是纳斯达克指数;上证综指、道琼斯指数、纳斯达克指数、恒生指数的年涨跌幅的标准差约为34%、9%、15%、22%。可见在此时期,投资于中国内地股票市场,不仅投资收益可能低于另外三个市场,而且投资难度也相当大。所以,我们做FOF投资时,也需要重视类别资产配置的作用。

总的看,如果资产配置正确,FOF的投资收益也不会太差。这也是我们选择从大类资产配置出发,自上而下进行FOF投资的重要原因。当然,基金筛选也是非常重要的,资产配置方案需要以基金为载体去实施。

不同股票市场累计涨幅对比 ( 数据来源:Wind资讯)

不同股票指数涨跌幅表 ( 数据来源:Wind资讯)

免责申明

本报告仅供宁波冰剑投资管理中心(有限合伙)(以下简称:“本公司”)客户使用。

本报告的信息均来源于公开资料,本公司对信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。本报告内容仅供参考,不构成任何投资建议。在任何情况下,本公司不对任何人依据本报告提供的信息进行证券投资所造成的任何后果负任何责任。

本报告版权归属本公司,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表或以任何侵犯本公司版权的其他方式使用。