冰剑精选·FOF月度报告

(2018.06.01-2018.06.29)

1、宏观策略简评:

不利预期逐步兑现,政策开始转向,股市加速筑底过后将进入修复期;低波动率持续,暗含商品市场未来的趋势性行情概率将越来越大;受货币政策边际放宽预期的影响,市场基准利率将继续下降通道。

股票市场:正如前一个月月报中所述,随着去杠杆进入纵深,叠加外部美联储加息和贸易战升级的影响,股票市场在整个6月份中出现了趋势下跌的行情,沪指连破3000至2800点三个整数关口,市场情绪陷入16年1月以来的最低谷。但展望未来,股市有望从7月份开始进入到修复期。首先,随着去杠杆的纵深发展以及跨境资本流动对宏观经济的负面影响逐步显现,政策层面已经开始进行有针对性的对冲,其中既有和财政相关的减税政策,也有和货币相关的降准,这一切预示着政策底已经到来;同时,随着市场自2月份开始的连续下挫,整体估值水平也已经处于历史均值以下,部分宽基指数如中证500已经跌入历史最低水平,股票市场内含的投资回报率已经具备吸引更多长期增量资金的条件。尽管市场情绪仍会有反复,但团队对这个时点的股市持乐观态度,并且在下跌过程中增加了股票型基金的投资比例,以把握未来一段时间市场修复带来的机会。

商品期货:总体波动率维持低位,个别品种走出明显趋势性行情,趋势策略有效性预计进一步提高。过去一个月的时间,商品市场总体波澜不惊,大多数品种仍维持震荡的格局,其背后仍然是宏观经济数据总体向好和市场预期周期下行之间的矛盾的体现。但与此同时,受到全球经贸关系和主要经济体政策分化的影响,以原油为代表的个别品种走出了较为剧烈的趋势性行情,这预示着随着这些事件性因素的进一步催化,整个大宗商品市场的波动性仍会有较大概率出现提升,因而我们预判趋势策略的有效性会在接下来一段时间继续提高。相对应的,目前我们在管理期货基金(CTA)中的大多数头寸投资于趋势策略投顾上,希望能够因势利导,利用趋势策略正在提升的有效性获取相应的收益。

债券市场:随着货币政策边际放松的预期逐步一致,利率债在过去的一个月继续上行,最新的十年期国债利率已经跌破3.5%,市场预期央行后续进一步降准的概率很大,因此十年期国债收益率的下行趋势预期会继续维持一段时间;但松货币的同时信用仍偏紧,信用利差也很难找到收敛的契机,信用风险事件仍然在去杠杆的进程中层出不穷且继续发酵。总体而言,这种分化的行情走势预计会继续。

2、产品情况

报告期内,沪深300指数涨幅为-7.66%,市场持续向下,创连续六周下跌。在市场本身及外部因素的混合发酵下,投资者风险预期已达到极致,投资行为严重受市场情绪影响。股票市场各指数的估值在近期都已处于底部区域,后市机会大于风险;商品市场仍在国际形势充满不确定性的迷雾中来回,商品目前矛盾不明确,首要的操作是更好的控制风险和回撤,预计在下半年后期会有比较好的机会。

净值变动归因统计 | ||||

策略归因 | 方法归因 | |||

策略 | 净值贡献 | 方法 | 净值贡献 | |

股票多头 | -2.14% | 量化 | -0.87% | |

商品期货 | -0.20% | 主观 | -2.24% | |

复合策略 | -0.77% | |||

合计 | -3.11% | 合计 | -3.11% | |

3、市场回顾

3.1 主要市场表现

报告期间,在市场流动性暂时出现问题后,前有大面积个股下跌引爆股权质押的连环雷,后有政府再次出台政策来直接和间接调控房地产市场,中间仍持续穿插中美贸易战的不确定性及其负面影响波及。在这些因素的混合发酵下,市场连续出现较大跌幅。我们认为市场已经处于底部区域,估值比较合理,接下来的风险是结构性的,机会大于风险。在A股走向成熟的道路上,在中国经济从量到质的发展中,这是市场必经的波折。

市场 | 代表指数 | 06.01-06.29 | 年初至今 |

商品市场 | Wind商品指数 | 0.74% | -0.39% |

股票市场 | 沪深300指数 | -7.66% | -12.90% |

债券市场 | 中债新综合财富(总值)指数 | 0.61% | 3.87% |

汇率市场 | 美元兑离岸人民币 | 3.53% | 1.87% |

海外市场 | 道琼斯工业平均指数 | -0.59% | -1.81% |

3.2 市场监控

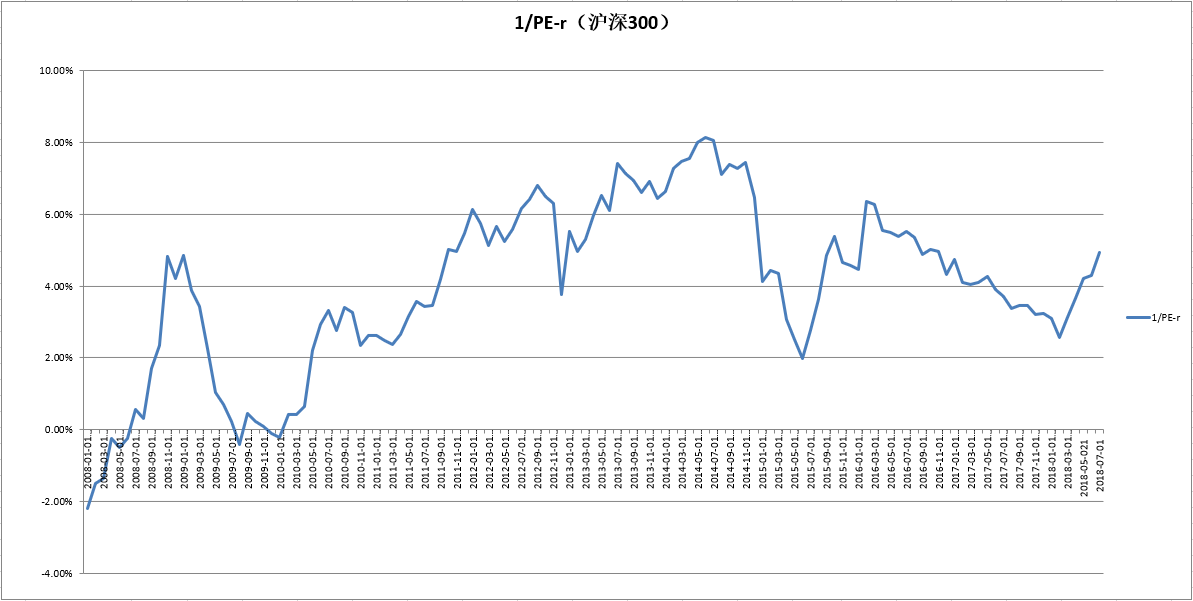

l 股票市场及相关策略:沪深300投资性价比指标:

该指标衡量A股市场特别是蓝筹股的相对性价比,数值越高则性价比越好。今年以来随着债强股弱的状态延续,该数值短期内快速拉升,目前位于中高区间,具备投资价值。

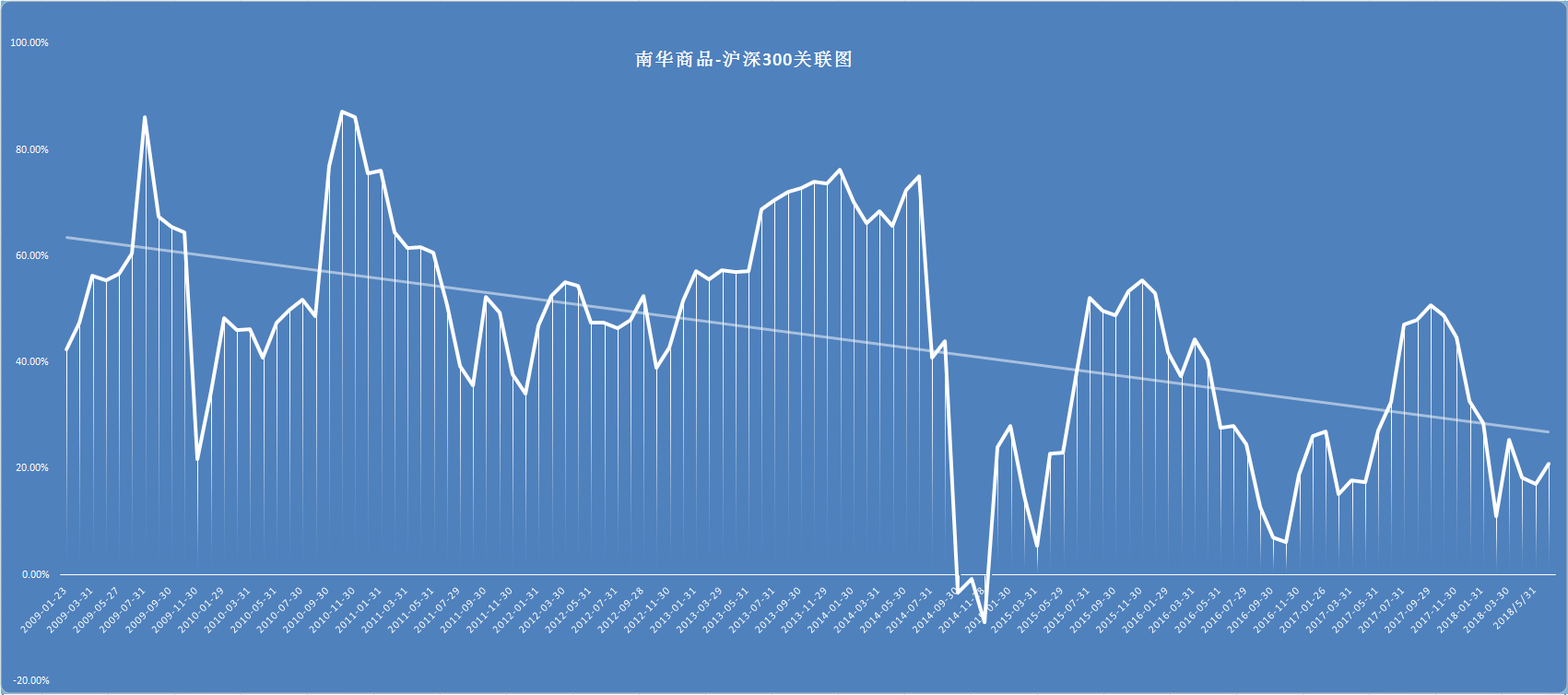

l 商品和股票市场相关度:

中国股市和商品市场之间的波动关联性

该指标衡量大宗商品和股票市场之间的相关度,趋势线上则意味着两者关联度处在高位,反之则意味着相关度较低,如果处于高位或低位,那么两个市场有概率会出现背离的异动,对于我们进行大类资产配置有一定指导意义。目前来看,两者相关度处在趋势线之下,但相差不大,处于相对稳定的位置。

l 债券市场及相关策略:

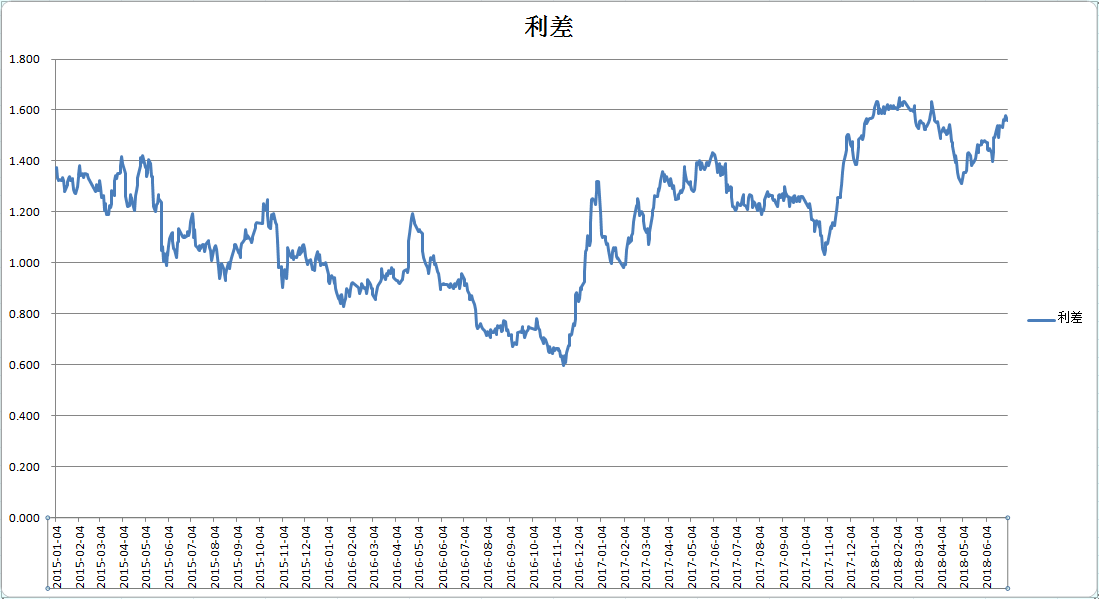

信用利差:十年期国债收益率VS中债企业AAA

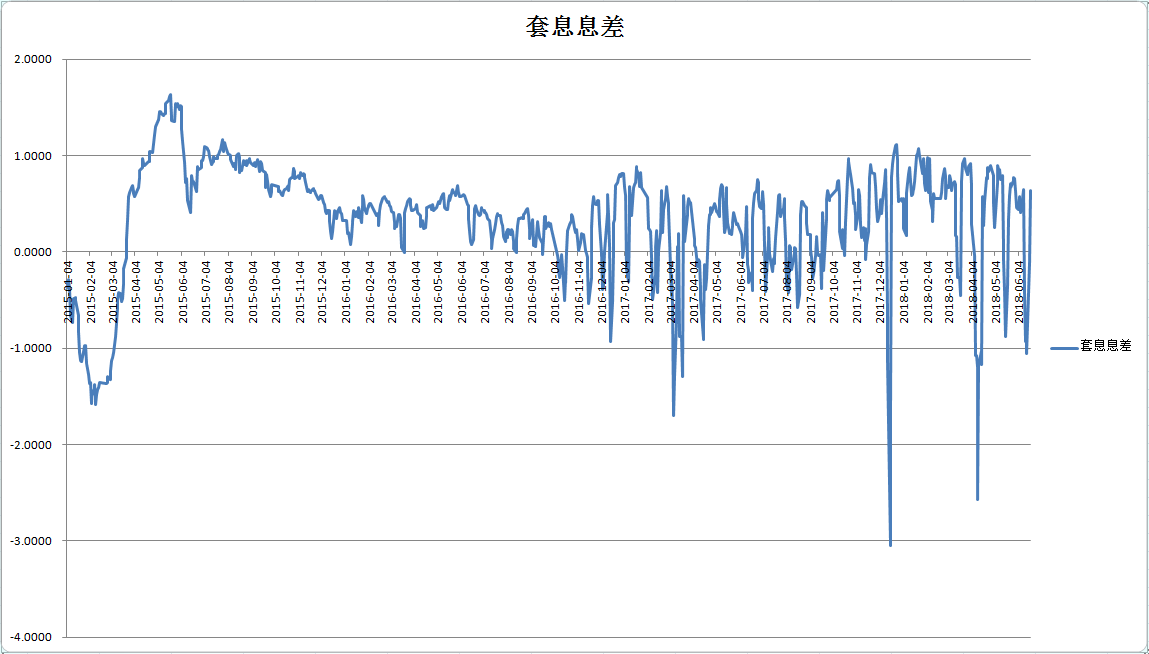

套息息差:十年期国债收益率VS银行间质押回购利率(7天)

随着宏观去杠杆进程的推进,目前市场信用利差继续拉大,利率债相对于信用债走出强势走势,债市出现分化走势。

1、精选之道

理想的FOF应当攻守兼备

来源:《金融世界》

作者:薛吴健

FOF是英语Fund of Funds的缩写,翻译成中文就是基金中的基金。FOF中的第一个 “F”是指FOF这个基金。这个基金可以是公募基金发行的,也可以是私募基金发行的。第二个“F”是FOF投资其他基金的份额,它可以包括公募基金、私募基金、场内基金、场外基金,商品的基金、境外的基金等等。同传统的投资于股票、债券和商品的基金不同,FOF是投资于证券组合的一种基金。

FOF的起源同基金有些类似。当股票和债券的数量不断增加时,投资者就面临如何选择股票和债券的问题,因此出现了基金。当基金的数量不断增加时,投资者就面临如何选择各种各样基金的问题,所以就出现了基金中的基金--FOF。

中国基金业协会数据显示,截至2017年底,我国公募基金公司有112家,管理着约4800只基金产品。私募证券基金管理人8467家,管理正在运作的基金32216只,管理基金规模2.29万亿元。私募股权、创业投资基金管理人13200家,管理正在运作的基金28465只,管理基金规模7.09万亿元。其他私募投资基金管理人779家,管理正在运作的基金5737只,管理基金规模1.72万亿元。因此,投资者如何选择基金投资并不是一件很容易的事情,所以这时候就出现了基金中的基金FOF,帮助投资者选择基金。

FOF可以按照管理人的差异,分为公募基金FOF和私募基金FOF。前者的管理人为公募基金公司,后者的管理人为私募基金公司。有一些管理人发行的FOF,只投资于自己公司的基金,也有公司的FOF不仅投资于本公司的基金,也投资于其他公司的基金。

自从2014年开始我国FOF的数量逐渐增多。2013年FOF只发行了36只,而2014年发行了162只FOF,是2013年的4倍还多。由于2014年底A股牛市行情的启动,私募FOF产品发行数量在2015年迎来高潮,全年发行1240只。2016年发行超过2000只,2017年仅上半年就有超过2000只FOF发行。截至2017年10月底,在协会备案的私募FOF类产品达到8229只,合计管理规模为1.44万亿元,占私募基金管理总规模的13.4%。

虽然私募证券FOF在近些年来取得了迅猛的发展,但是对比国外市场来看,仍然具有较大的发展空间。国内私募证券FOF相对于私募基金的比例还比较低。截止2016年末,我国私募证券FOF占私募基金的比例仅为4%左右。而美国这一比例约为20%。由此可以见,我国的私募证券FOF还有巨大的发展空间。

2017年9月,酝酿多年的公募基金FOF终于获批。南方、嘉实、建信、华夏、海富通和泰达宏利6家基金公司的总募集规模约170亿。2017年11月,又有47家基金公司提交了82只FOF的申报材料。这意味着近一半的公募基金公司已经布局FOF产品。目前,第一批FOF取得了不错的发行成绩,第二批FOF落地的进程也渐行渐近,FOF产品将更加丰富和多样化。

那么,如何让FOF运作得更好?在笔者看来,理想的FOF应当攻守兼备。

2017年是中国FOF不平凡的一年。嘉实、南方等6只公募基金FOF获批运营至今日,这些FOF已经逐步进入建仓期并陆续公布净值,由于产品风格不同,业绩出现明显分化。这6只FOF产品中除了海富通聚优精选混合型FOF以外,其他5只FOF产品都实现正收益。但是它们的净值波动幅度很小,基本上在0.1-0.3%之间。而从9月初至11月27日,沪深300涨幅超过5%。那么在牛市中,如何提高FOF产品的收益呢?

当年米卢蒂诺维奇执教中国足球对的时候,曾经说过“有球散开,无球集中”。意思是说,当我们的球队在进攻的时候,要队员要相对集中。而在对方拿球的时候,我们的队员要相对分散。在自己进攻的时候,队员分散,可以从多个点位发起进攻。而在对方进攻的时候,只要堵在自己门口就安全了。

这个道理和做FOF产品的道理类似。足球场上11名队员各有分工,有激进的前锋,保守的后卫,多策略的中场,还有至关重要的守门员。FOF基金的标的功能和这11名队员类似,有激进的股票多头策略,有保守的相对收益策略,还有相对灵活的股票多空、宏观对冲等策略。按照“有球散开,无球集中”的原理,理想的FOF产品应该“牛市逐步分散,熊市逐步集中”,这样就可以让FOF产品攻守兼备。这里多了“逐步”两个字,因为足球比赛只有90分钟,球员都是在短跑,相对较快。而投资是一场漫长的马拉松,甚至是一场不会结束的比赛,所以调整有个过程。

正如大部分球迷喜欢看到中国队进攻,这样才有进球的机会。但无数次事实告诉我们,中国队的进攻往往是丢球的开始。当我们大举压上的时候,后防空虚,容易被对手打反击。

同样,在A股牛市来临的时候,也是风险积累的时候,市场越是疯狂,风险也就越大。所以在类似2015年春夏之交的A股行情时,我们要做到“牛市逐步分散”。也就是说,要逐步增加品种和策略,降低股票策略仓位,增加债券、CTA、套利、市场中性等等策略的仓位。而伴随着一次又一次的股灾和2016年初的熔断,A股的投资价值逐步提升,我们就应该在“熊市逐步集中”投资于A股。

具体应该如何进行配置呢?足球场上有经典的442策略,还有361、451等其他策略。幸运的是,在资产配置领域也已经有很多前辈总结出了诸多经典策略,例如,马克维茨的现代组合理论告诉我们要考虑资产的预期收益和波动。夏普的资本资产定价模型告诉我们可以根据beta值配置资产。CPPI策略告诉我们如何在保护本金的前提下,获取收益。目标风险和目标日期两种策略分别根据风险和期限两个目标配置资产。而风险均衡策略则是按照各类资产之间的波动率来配置资产。还有Black-Litterman模型,用统计学贝叶斯的方法进行资产配置。这些模型虽然不能保证我们获得很高的收益,但却可以保证我们不会犯严重的错误。

有什么样的理想就会走什么样的道路。被动型投资固然有其优势,但作为资产管理机构的专业投资者,我们不应该只是强调FOF产品低风险,低波动。我们的理想应该是让FOF产品能做到牛市跟得上指数,熊市回撤较低。

米卢还曾经说过“态度决定一切”。足球运动员和教练要把球迷和观众的利益放在第一位。而资产管理机构要将客户的利益放在首位,站在客户的角度的思考问题和设计产品,利用各种资产配置模型,把握投资机会,实现客户利益最大化。

免责申明

本报告仅供冰剑投资(以下简称:“本公司”)合作机构使用。

本报告的信息均来源于公开资料,本公司对信息的准确性和完整性不作任何保证,也不保证所含的信息和建议不会发生任何变更。本报告内容仅供参考,不构成任何投资建议。在任何情况下,本公司不对任何人依据本报告提供的信息进行证券投资所造成的任何后果负任何责任。

本报告版权归属本公司,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表或以任何侵犯本公司版权的其他方式使用。